Jurnal

A. Pengertian Jurnal

Jurnal berasal dari kata 'journal' (bahasa Perancis) yang artinya buku harian.

Jurnal adalah alat yang digunakan untuk mencatat transaksi perusahaan yang dilakukan secara kronologis, dengan menunjukkan akun yang harus di debet dan di kredit beserta jumlahnya masing-masing.

Jurnal disebut juga 'book of original entry' (buku catatan pertama), karena setiap transaksi yang terjadi dalam perusahaan harus dicatat dahulu dalam jurnal sebelum dibukukan dalam buku besar.

B. Fungsi Jurnal

Jurnal memiliki fungsi sebagai berikut:

1. Fungsi Pencatatan

Jurnal merupakan alat untuk mencatat semua transaksi yang terjadi secara keseluruhan berdasarkan bukti dokumen yang ada.

2. Fungsi Historis

Jurnal merupakan alat untuk mencatat semua transaksi yang terjadi sesuai dengan urutan waktunya (kronologis).

3. Fungsi Analisis

Jurnal merupakan hasil analisis dari bukti-bukti transaksi sehingga jelas letak debet / kredit dari akun yang akan dicatatkan beserta jumlahnya.

4. Fungsi Instruktif

Jurnal merupakan instruksi atau perintah untuk melakukan pemindahbukuan (posting) ke dalam buku besar.

5. Fungsi Informatif

Jurnal memberikan informasi mengenai transaksi yang terjadi sehingga kegiatan perusahaan terlihat jelas.

C. Bentuk Jurnal

Secara umum bentuk jurnal dapat dibedakan menjadi dua yaitu:

1. Jurnal Umum

Apabila transaksi perusahaan masih sedikit, jurnal umum dengan dua kolom, debet dan kredit, sudah cukup sebagai pencatatan pertama akuntansi.

Jurnal umum merupakan jurnal yang digunakan untuk mencatat semua jenis transaksi yang terjadi, dan apabila perusahaan menggunakan jurnal khusus maka jurnal umum digunakan mencatat transaksi yang tidak dapat dicatatkan ke dalam salah satu jurnal khusus yang ada.

2. Jurnal Khusus

Apabila transaksi perusahaan makin banyak dan berulang kali terjadi dengan frekuensi yang tinggi seperti pembelian, penjualan, penerimaan kas, dan pengeluaran kas, diperlukan jurnal khusus untuk melakukan pencatatan transaksi demikian.

Jurnal khusus merupakan jurnal yang digunakan untuk mencatat setiap transaksi yang sejenis dan berulang kali terjadi.

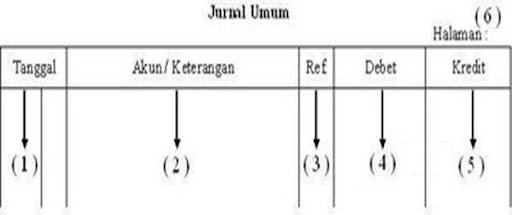

Bentuk Jurnal Umum

Keterangan:

( 1 ) Kolom tanggal digunakan untuk mencatat tanggal, bulan, dan tahun terjadinya transaksi.

( 2 ) Kolom akun/keterangan digunakan untuk mencatat transaksi yang di debet dan di kredit, disertai keterangan singkat tentang transaksi tersebut.

( 3 ) Kolom ref. (referensi) digunakan untuk mencatat kode akun ketika ayat jurnal dipindahkan ke buku besar. Sebelum dipindahkan, kolom ref. tetap dalam keadaan kosong.

( 4 ) Kolom debet digunakan untuk mencatat nilai transaksi.

( 5 ) Kolom kredit digunakan untuk mencatat nilai transaksi.

( 6 ) Halaman digunakan sebagai ref. pada buku besar.

D. Langkah-langkah Menjurnal

Kolom tanggal, diisi sebagai berikut:

a. Tahun terjadinya transaksi, ditulis di bagian atas pada setiap halaman.

b. Bulan terjadinya transaksi, ditulis di bawah tahun pada setiap hlaman,

c. Tanggal terjadinya transaksi, ditulis pada baris pertama yang digunakan untuk mencatat setiap transaksi.

Kolom akun/keterangan, diisi sebagai berikut:

a. Akun yang harus di debet, ditulis rapat ke garis kolom tanggal.

b. Akun yang harus di kredit, ditulis di bawah akun yang di debet, penulisannya agak ke sebelah kanan.

c. Penjelasan singkat tentang transaksi. Penjelasan ini dapat ditulis di bawah setiap ayat jurnal. Untuk setiap transaksi yang sifatnya sudah jelas, penjelasannya ini biasanya ditiadakan.

Kolom ref, diisi dengan kode akun yang bersangkutan. Lajur ini digunakan apabila jumlah debet dan kredit sudah dibukukan pada buku besar yang bersangkutan.

Kolom debet, diisi dengan jumlah hasil analisis transaksi yang harus dibukukan pada sisi kiri. Kata debet sering disingkat Dr. yang diambil dari bahasa Latin "Debere".

Kolom kredit, diisi dengan jumlah hasil analisis transaksi yang harus dibukukan pada sisi kanan. Kata kredit sering disingkat Cr. yang diambil dari bahasa Latin "Credere".

Tidak ada komentar:

Posting Komentar